中东冲突升级,油价冲击显著;美债收益率倒挂美联储上限,市场预期剧变。

当前全球金融市场正面临严峻考验,中东地区持续的敌对行动引发能源供应中断,原油价格维持高位运行。这种供给侧压力直接传导至通胀预期,导致投资者对主要央行货币政策的判断发生明显转向。债券市场交易员们迅速调整策略,此前普遍寄望的宽松路径如今遭遇重大挫折,短期利率敏感品种的表现尤为突出。

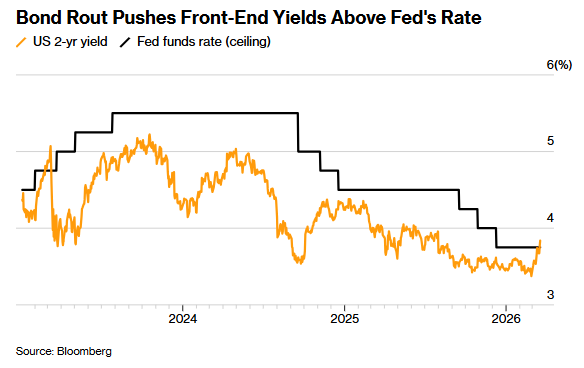

在这一背景下,美国国债收益率曲线出现罕见变动。两年期国债收益率已显著高于联邦基金利率目标区间的上沿,这是近年来少见的现象,反映出市场对未来政策方向的重新定价。交易员们一度评估加息概率大幅上升,美元指数随之走强,非美货币普遍承压。这种转变并非孤立事件,而是地缘风险与通胀担忧交织的结果,促使机构投资者从激进押注转向谨慎观望。

多家投行策略师公开表示,只要冲突保持升级态势,通胀压力将持续主导市场情绪。过去依赖经济增长放缓来支撑宽松的逻辑,如今被能源价格上涨带来的不确定性所取代。部分此前建立的收益率曲线陡峭化头寸遭受重创,甚至一些原本获利的通胀预期交易也被迫平仓锁定收益。这种策略调整反映出市场对不确定性的高度敏感,投资者倾向于保留流动性,等待局势明朗后再重新配置。

即将公布的全球商业调查数据将成为关键观察窗口。本周多国制造业和服务业PMI初值预计呈现同步走弱迹象,涵盖主要经济体如美国、欧元区、英国等。这些指标将初步揭示冲突爆发以来对实体经济的累积影响,包括供应链中断、能源成本上升对生产和需求的双重挤压。央行官员们需权衡通胀上行与增长下行风险,政策立场趋于谨慎,部分地区已出现转向鹰派迹象。

展望未来,地缘政治演变仍是主导变量。若冲突逐步缓和,能源价格压力或有所缓解,市场对宽松预期的修复可能重启;反之,若供应中断长期化,通胀顽固性增强将进一步压缩政策空间。投资者当前普遍采取对冲风险敞口的做法,优先保护资本安全。这种环境下,债券市场波动加剧,全球资产配置需更加注重灵活性和防御性,以应对潜在的持续不确定性。整体而言,此轮变局考验市场韧性,也提醒参与者警惕供给冲击对宏观框架的深远影响。

此外,经合组织等国际机构即将发布的综合评估,将为后续预测提供参考。结合当前多重压力,全球经济前景面临下行调整风险,但也存在通过外交努力实现软着陆的可能性。市场参与者需密切跟踪能源动态、央行表态及经济数据,动态调整预期,避免单一方向过度暴露。最终,理性应对不确定性,方能在复杂环境中寻求相对稳定的回报路径。