美联储维持利率不变,中东冲突加剧不确定性;降息预期大幅回落,市场剧烈震荡。

美联储最新政策会议决定维持联邦基金利率目标区间不变,这已是连续第二次按兵不动。政策制定者强调,将密切关注经济数据演变以及全球风险因素,特别是中东地区紧张局势带来的潜在冲击。鲍威尔主席在发布会中指出,虽然通胀进展不如预期理想,但仍存在一定改善迹象,货币政策立场保持灵活,以应对不确定性。

此次决议公布后,市场反应激烈。三大股指全线收跌,道琼斯工业平均指数显著回落,纳斯达克综合指数与标普500指数也出现明显调整。本月以来,道指累计跌幅已较为可观,或接近近年罕见月度表现。投资者担忧能源价格上涨将传导至更广领域,推升整体物价压力,从而限制美联储未来宽松空间。

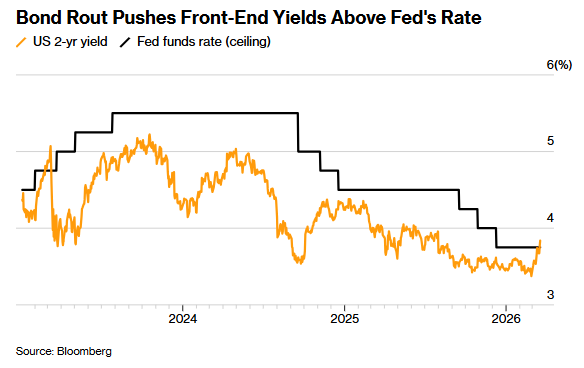

美债市场同样承压,收益率曲线显著走陡。基准十年期美债收益率突破关键水平,短期两年期收益率也出现明显上行。联邦基金利率期货显示,年内实施降息的可能性已明显下降,市场对政策路径的预期趋于谨慎。这种转变反映出投资者对通胀黏性与外部冲击的双重顾虑。

经济数据层面,生产者价格指数环比与同比涨幅均超出市场普遍预期。这在一定程度上源于航运成本上升以及能源价格波动的影响。分析师指出,这种结构性因素可能在未来一段时间持续存在,对货币政策决策构成挑战。结合中东局势的不明朗,市场正准备应对潜在的物价加速上涨风险。

个股表现分化明显。科技巨头普遍调整,部分存储芯片相关公司出现反弹,得益于战略合作消息提振。消费领域某些品牌业绩超预期,股价实现较好涨幅。中国概念股整体走弱,纳斯达克中国金龙指数出现明显回落,多数互联网平台股表现承压。

大宗商品市场剧烈波动。国际原油价格大幅攀升,布伦特原油期货一度接近高位,市场对供应中断的担忧持续升温。贵金属则未能受益于避险需求,黄金与白银期货显著下挫,主要受美联储政策预期调整压制。整体而言,地缘政治风险与宏观政策博弈交织,推动市场进入高波动阶段。

展望后市,美联储需在双重使命间寻求平衡:控制通胀与支持增长。中东冲突演变将成为关键变量,若紧张局势缓和,能源价格压力或有所缓解;反之,通胀风险将进一步放大,政策空间趋窄。投资者应关注后续数据与地缘动态,审慎配置资产以应对不确定性。