山推股份2025年经营回顾:增长温和延续,内外分化鲜明;减值压力犹存,同业难题延期。

山推股份2025年经营回顾:增长温和延续,内外分化鲜明;减值压力犹存,同业难题延期。

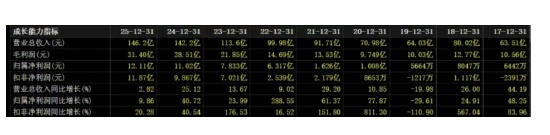

山推股份在2025年实现了营收与净利润的双重正增长,整体经营态势保持稳健。公司营业收入达到146.2亿元规模,同比增长保持在合理区间;归母净利润约为12.11亿元,也呈现出正向变动。尽管增速较前期高点有所回落,但这一表现仍体现了公司在复杂市场环境下的适应能力与韧性。公司主要产品涵盖推土机、挖掘机、装载机等多种工程机械主机以及核心零部件,业务覆盖建筑、矿山、农田建设等多个领域。通过持续的技术投入与市场拓展,公司在行业中维持了稳定的竞争地位。

市场结构调整是本期最突出的经营特征。国内业务面临较大压力,营收同比出现下滑,毛利率水平也受到一定影响。这主要源于国内基建与地产相关需求节奏变化,以及行业内价格竞争加剧等多重因素。相比之下,海外市场表现出色,收入实现较快增长,占比显著提升至接近六成。公司在全球160多个国家和地区布局销售网络,海外子公司数量持续增加,经销商与服务网点不断完善。这些举措有效捕捉了“一带一路”沿线及非洲、中东等地区的基建投资机遇,推动出口业务成为公司增长的主要动力。尽管海外扩张导致销售费用与财务费用有所上升,特别是汇率波动带来的汇兑影响,但整体盈利贡献仍占据主导。

资产质量管理成为公司面临的另一重要课题。应收账款规模持续扩大,增速高于营收增速,导致占比逐年攀升;存货余额虽增速放缓,但仍处于较高水平。这些现象增加了营运资金占用,并带来减值计提压力。2025年,公司对信用减值与资产减值进行了相应准备,虽对利润造成一定扣减,但整体风险控制措施较为到位。公司通过强化客户资信评估、优化账期管理以及库存动态调整,努力缓解资金压力,确保经营现金流相对稳定。

在公司治理层面,控股股东山东重工集团与山推股份之间的同业竞争事项备受市场关注。集团旗下相关装载机业务与上市公司存在一定重合,由于关联主体经营状况不佳、亏损较大,原定解决承诺期限获得延期。这一决定为集团提供了额外整合空间,但也意味着潜在竞争风险将在更长周期内存在。公司需密切跟踪进展,并在集团框架下维护自身业务独立性与股东权益平衡。

展望2026年及更长远时期,山推股份将持续强化海外战略布局,同时推进国内市场的结构性恢复。公司强调将聚焦高端化、智能化与绿色化产品创新,特别是在矿山大型设备与新能源机械领域寻求突破。尽管面临宏观政策变动、原材料价格波动以及国际贸易不确定性等挑战,但公司凭借多年积累的品牌、技术与渠道优势,有望在行业复苏进程中实现更均衡、更可持续的增长路径。通过精细管理与战略执行,山推股份将继续巩固在工程机械领域的市场地位。